Confira no texto todos os detalhes sobre SAT fiscal: o que é, benefícios, emissão, consulta, obrigatoriedades, regulamentação e diferenças:

O que é o SAT fiscal e para que ele serve?

SAT fiscal é a sigla para Sistema Autenticador e Transmissor de Cupons Fiscais Eletrônicos. Ele é um equipamento que estabelecimentos comerciais utilizam para a emissão e transmissão eletrônica de cupons fiscais. O SAT fiscal substitui a impressora fiscal – ECF, sendo mais moderno e eficiente para registrar e armazenar as operações de venda.

Dessa forma, o SAT fiscal serve para garantir a autenticidade e validade dos cupons fiscais eletrônicos que as empresas geram, proporcionando maior segurança e agilidade no processo de emissão de notas fiscais.

Além disso, ele é uma exigência da Secretaria da Fazenda para a emissão de documentos fiscais eletrônicos nos estados de São Paulo e Ceará

Obrigatoriedade de uso do SAT

O uso do SAT fiscal é obrigatório para os estabelecimentos comerciais no estado de São Paulo desde 1º de julho de 2019, de acordo com a legislação vigente.

Portanto, todos os estabelecimentos comerciais que realizam vendas de mercadorias ou prestação de serviços devem possuir um SAT fiscal em funcionamento, para estar em conformidade com a legislação tributária estadual.

O não cumprimento dessa obrigatoriedade pode resultar em penalidades e multas para o estabelecimento.

Qual a diferença entre SAT e NFCe?

SAT fiscal e NFCe (Nota Fiscal do Consumidor Eletrônica) são dois tipos de documentos fiscais eletrônicos vigentes no Brasil para registrar as operações de venda no varejo. A principal diferença entre SAT e NFCe está na sua finalidade e forma de transmissão do documento fiscal para a Secretaria de Fazenda.

Utiliza-se o SAT para registrar as vendas de produtos no varejo. Ele é um equipamento físico, semelhante a uma impressora, que conecta-se ao sistema de vendas do estabelecimento e é responsável por autenticar e transmitir as informações fiscais para a Secretaria da Fazenda.

Por outro lado, a NFCe é um documento fiscal eletrônico que substitui o cupom fiscal em papel. Ele também tem utilidade para documentar operações de venda ao consumidor final e tem transmissão para a Secretaria da Fazenda, que acontece de forma online, sem a necessidade de um equipamento físico específico.

Vamos analisar um quadro comparativo com umas das principais diferenças entre SAT e NFCe:

Função:

- SAT: O SAT é um equipamento com utilidade para autenticar e transmitir os cupons fiscais eletrônicos que uma empresa emite. Ele é obrigatório para estabelecimentos comerciais no estado de São Paulo e serve para substituir o ECF – Emissor de Cupom Fiscal.

- NFCe: A NFCe é um documento fiscal eletrônico que substitui a nota fiscal em papel e tem emissão diretamente ao consumidor final. É uma forma de simplificar o processo de emissão de notas fiscais e reduzir custos para as empresas.

Armazenamento:

- SAT: O equipamento SAT armazena dados fiscais e os transmite para a Secretaria da Fazenda.

- NFCe: Os dados fiscais têm seu armazenamento de forma eletrônica nos servidores da Secretaria da Fazenda e permitem consulta pelo consumidor através do QR Code presente na nota fiscal.

Obrigatoriedade:

- SAT: O uso do SAT é obrigatório para estabelecimentos comerciais nos estados de São Paulo e Ceará que substituíram o ECF.

- NFCe: A NFCe é obrigatória nos demais estados brasileiros para empresas que realizam vendas diretamente ao consumidor final.

Em resumo, o SAT é um equipamento para autenticar e transmitir cupons fiscais eletrônicos, enquanto a NFCe é um documento fiscal eletrônico que substitui a nota fiscal em papel e tem emissão diretamente ao consumidor final.

Ambos são importantes para garantir a conformidade fiscal das empresas e facilitar o processo de emissão de notas fiscais, se diferenciando em relação à sua forma de transmissão e finalidade.

Como emitir SAT fiscal

A emissão do SAT fiscal segue alguns passos junto a Secretaria da Fazenda, vamos elencar as principais rotinas para que possa emitir o cupom SAT

- Tenha um equipamento de emissão de cupom fiscal (ECF) com autorização e certificado pela SEFAZ.

- Certifique-se de que o software de gestão esteja devidamente configurado para a emissão do SAT fiscal.

- Acesse o site da SEFAZ-SP e faça o download do programa emissor de SAT disponível no Portal Nacional da Redesim.

- Realize o cadastro do estabelecimento e configure as informações necessárias para a emissão do SAT fiscal, como CNPJ, Inscrição Estadual, razão social, entre outros dados.

- Cadastre os produtos de venda e associe-os ao ECF.

- Realize as vendas normalmente e emita o cupom fiscal através do sistema de emissão de SAT fiscal.

- Após a emissão do SAT, o arquivo XML deverá ser enviado para a SEFAZ-SP via internet para a devida autorização e validação.

Lembrando que a emissão do SAT fiscal é obrigatória para estabelecimentos comerciais no estado de São Paulo e deve ocorrer de acordo com as normas e procedimentos estabelecidos pela SEFAZ.

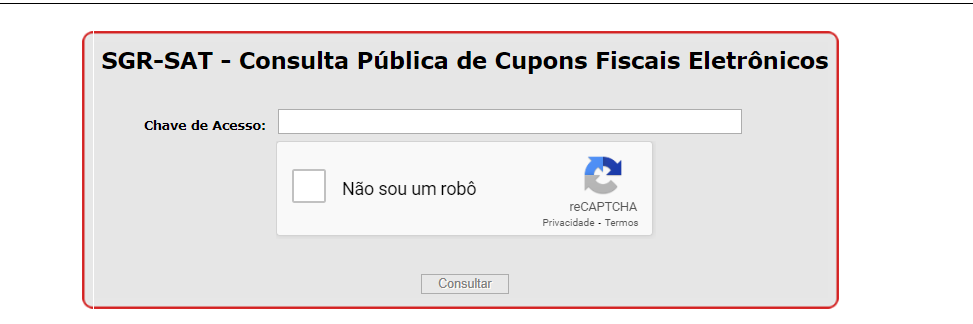

Como consultar SAT fiscal

Para consultar o SAT Fiscal (Sistema de Autenticação e Transmissão) da Secretaria da Fazenda do Estado de São Paulo, você pode acessar o site oficial da SEFAZ-SP e seguir os passos abaixo:

- Acesse o site oficial da Secretaria da Fazenda do Estado de São Paulo

- No menu do site, inclua a chave de acesso do seu cupom SAT:

- Após inserir os dados necessários, clique em “Consultar” para ter acesso às informações sobre o SAT Fiscal.

Como adquirir o equipamento SAT

Para adquirir um equipamento SAT fiscal, você deve seguir os seguintes passos:

Verificar se o seu estado exige o uso do SAT fiscal para emissão de NFC-e ou CF-e-SAT. Nem todos os estados brasileiros exigem o uso do equipamento SAT, por isso é importante verificar as obrigatoriedades do seu estado.

| Fabricante | CNPJ | Modelos |

| Dimep / Tagus-Tec | 61.099.008/0001-41 | D-SAT, D-SAT2.0 e D-SAT2+ |

| Sweda | 53.485.215/0001-06 | SS1000, SS-2000 e SS-2000X |

| Tanca | 08.723.218/0001-86 | TS-1000 , TS-2000 e TS-1000+ |

| Gertec / Tecvan | 03.654.119/0001-76 | GerSat, GERSAT-2, GerSAT-W e GerSAT-3 |

| Urano | 88.979.042/0001-67 | SAT UR e U-S@T |

| Elgin | 14.200.166/0001-66 | Linker, LinkerII, SMART e SMSAT2 |

| Bematech / Totvs | 82.373.077/0001-71 | RB-1000 e RB-2000 |

| Bematech Hardware / Elgin | 27.101.611/0001-82 | s@t Go e s@tGoADV |

| Kryptus | 05.761.098/0001-13 | EASYS@T |

| Nitere | 10.261.693/0001-20 | NSAT4200 |

| Daruma | 45.170.289/0001-25 | DS-100i |

| ControlID | 08.238.299/0001-29 | S@T-iD |

| CS Devices | 30.832.338/0001-70 | SATCR-A1 |

| Jetway | 32.333.764/0001-95 | JS-1000 |

| Telemática | 44.772.937/0001-50 | CodinS@t |

- Escolher um fabricante homologado pela Secretaria da Fazenda do seu estado. A lista de fabricantes homologados geralmente está disponível no site da Secretaria da Fazenda. Abaixo segue listagem disponibilizada pela Sefaz SP que pode com acesso pelo site.

- Entrar em contato com o fabricante de escolha para adquirir o equipamento SAT. Normalmente, é preciso preencher um formulário de solicitação, fornecendo informações sobre a empresa e o estabelecimento onde o equipamento estará.

- Realizar o pagamento do equipamento, que pode variar de acordo com o fabricante e modelo de escolha.

- Agendar a instalação do equipamento e a solicitação do Certificado Digital junto à Secretaria da Fazenda do seu estado.

- Após a instalação e homologação do equipamento, é necessário configurar o software de emissão de notas fiscais para que possa se comunicar com o SAT fiscal.

Lembrando que é importante sempre consultar as normas e regulamentações específicas do seu estado para garantir o correto funcionamento do equipamento SAT fiscal.

Existe multa para quem não utiliza o SAT fiscal?

A multa por não utilizar o equipamento SAT fiscal pode variar de acordo com a legislação estadual vigente. No entanto, em São Paulo, por exemplo, a multa para empresas que não utilizam o SAT fiscal pode ser de até R$ 500,00 por equipamento ausente.

Além disso, a empresa também pode ter a suspensão ou cancelamento de sua inscrição estadual, o que pode acarretar outras penalidades. É importante ressaltar que a utilização do SAT fiscal é obrigatória para a emissão de documentos fiscais eletrônicos em diversas atividades comerciais.

Teremos ainda a multa por falta de emissão de documento fiscal. Multa equivalente a 50% (cinquenta por cento) do valor da operação ou prestação, todas as penalidades das obrigações acessórias estão presentes no Artigo 527 do RICMS.

Controle e cronologia das versões SAT – Sefaz SP

Para melhor visualizar a cronologia das versões dos equipamentos SAT, também temos os modelos e empresas com homologação pela SEFAZ- SP que estão disponíveis para consulta através do site.

| Versão | Data | Ato Cotepe |

| MO 1.00 | 11/08/2011 | 32 de 14/09/2011 |

| MO 2.1.3 | 22/02/2012 | 08 de 13/03/2012 |

| MO 2.1.4 | 18/05/2012 | 21 de 30/05/2012 |

| MO 2.2.3 | 01/08/2012 | 44 de 04/09/2012 |

| MO 2.4.05 | 12/03/2013 | 08 de 13/03/2013 |

| MO 2.12.02 | 19/08/2014 | 48 de 21/08/2014 |

| MO 2.12.11 | 17/03/2015 | 19 de 25/03/2015 |

| MO 2.12.12 | 29/05/2015 | 32 de 11/06/2015 |

| MO 2.15.04 | 31/08/2015 | 41 de 19/10/2015 |

| MO 2.15.05 | 18/08/2016 | 25 de 12/09/2016 |

| MO 2.15.06 | 02/03/2017 | 19 de 04/04/2017 |

| MO 2.16.02 | 18/05/2017 | 29 de 07/06/2017 |

| MO 2.17.07 | 27/07/2018 | 53 de 05/10/2018 |

| MO 2.18.02 | 06/03/2019 | 17 de 02/05/2019 |

| MO 2.19.04 | 14/04/2023 |

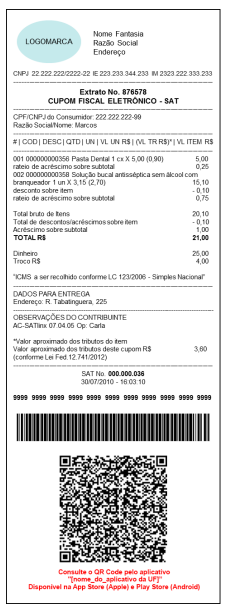

Exemplo SAT Fiscal:

Conclusão

Em resumo, o equipamento SAT é uma importante ferramenta para a modernização do processo de emissão de cupons fiscais eletrônicos nos estados de São Paulo e Ceará. Ele garante a conformidade com as exigências da legislação tributária e proporciona mais segurança e agilidade na operação dos estabelecimentos comerciais.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Arquivei para gestão financeira e fiscal do jeito certo: automatizada e estratégica.